Hiệp Hội Thép Thế Giới: Đánh giá thị trường thép 2020 và triển vọng 2021

14 Th12, 2020 - Xem: 6493

Hiệp Hội Thép Thế Giới đánh giá do ảnh hưởng của đại dịch COVID-19, nhu cầu thép trên toàn thế giới sẽ sụt giảm trong năm 2020 và phục hồi dần trong năm 2021. Trung Quốc là một trong những quốc gia có khả năng phục hồi sớm sau đại dịch.

Vào ngày 15/10/2020 vừa qua, Hiệp Hội Thép Thế Giới (HHTTG) đã công bố đánh giá về tình hình thép ngắn hạn cho năm 2020 và 2021. Đánh giá này thể hiện một cái nhin lạc quan hơn so với trước đó khi cho thấy sự suy giảm nhu cầu thép trong năm 2020 nhẹ hơn so với dự báo.

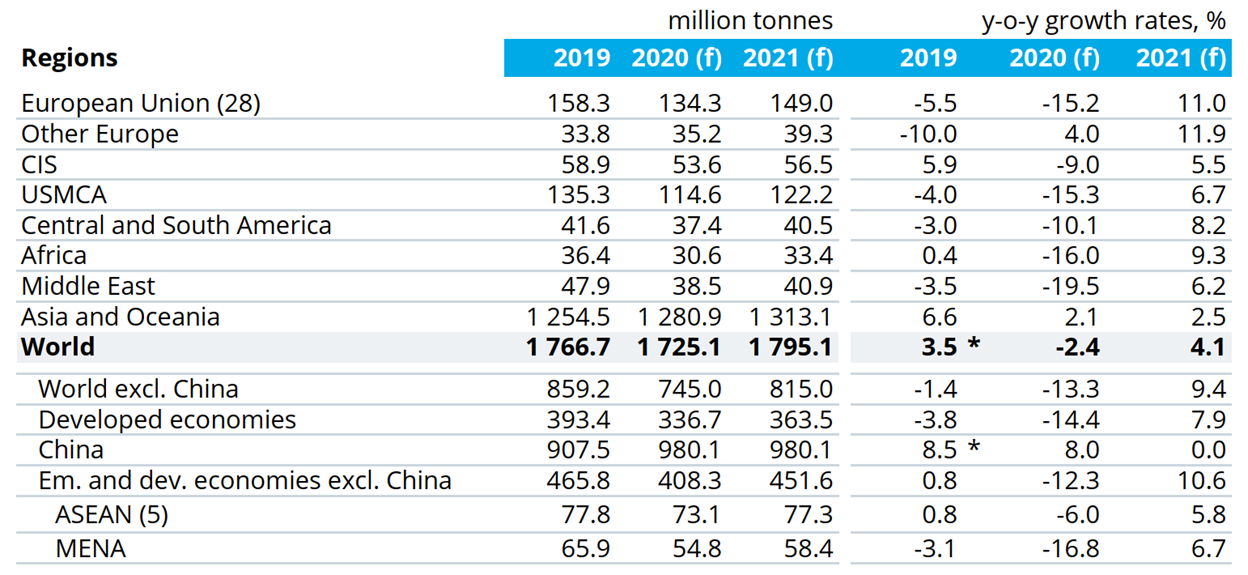

Kết thúc năm 2020, HHTTG dự báo rằng tổng nhu cầu thép sẽ giảm khoảng 2.4% còn 1725.1 triệu Tấn do ảnh hưởng của đại dịch COVID-19. Sang đến năm 2021, nhu cầu thép được dự đoán trên toàn thế giới sẽ tăng lên 1795.1 triệu tấn, cao hơn 4.1% so với năm 2020. Sự phục hồi nhanh chóng tại Trung Quốc đã cứu vãn sự sụt giảm nhu cầu thép trong năm nay. Bên cạnh đó, sự phục hồi của nhu cầu thép sau thời gian giãn cách xã hội của các quốc gia khác trên thế giới cũng mạnh mẽ hơn so với dự đoán ban đầu nhưng tổng sản lượng tiêu thụ vẫn thấp hơn nhiều so với năm 2019, ở cả các quốc gia phát triển và các nền kinh tế mới nổi.

Dự báo giả định rằng bất chấp sự bùng phát trở lại của dịch bệnh ở nhiều nơi trên thế giới, việc đóng cửa trên toàn quốc sẽ không được lặp lại. Thay vào đó, các biện pháp có chọn lọc và có mục tiêu sẽ sẽ được áp dụng để ngăn chặn làn sóng thứ hai này.

Bình luận về triển vọng, ông Al Remeithi, Chủ tịch Ủy ban Kinh tế Thế giới cho biết, “ngành thép toàn cầu đã vượt qua điểm nhu cầu thấp nhất trong năm nay vào tháng 4 và đang phục hồi kể từ giữa tháng 5. Tuy nhiên, sự phục hồi không đồng đều giữa các quốc gia tùy thuộc vào sự thành công của họ trong việc ngăn chặn virus, cơ cấu ngành quốc gia và cuối cùng là các biện pháp hỗ trợ kinh tế. Trung Quốc đã cho thấy sự phục hồi đáng ngạc nhiên, góp phần vào việc điều chỉnh tăng lớn của dự báo tăng trưởng toàn cầu cho năm 2020. Ở các quốc gia khác, chúng ta sẽ thấy nhu cầu thép giảm mạnh, cả ở các nền kinh tế phát triển và đang phát triển. Cuộc khủng hoảng này đặc biệt khó khăn đối với các nền kinh tế đang phát triển khi họ tiếp tục vật lộn với virus, giá hàng hóa thấp và xuất khẩu và du lịch giảm. Đại dịch đã đẩy nhanh các xu hướng khiến nhiều ngành công nghiệp của chúng tôi và khách hàng của chúng tôi chuyển đổi, dẫn đến tác động lâu dài lớn hơn nhiều so với hậu quả đối với nhu cầu ngắn hạn. ”

- Trung Quốc

Sự phục hồi mạnh mẽ của Trung Quốc kể từ cuối tháng Hai, tiếp tục với tốc độ ổn định, cho thấy tăng trưởng GDP tích cực trong năm 2020 mặc dù giảm 6,8% trong quý đầu tiên.

Trong thời gian từ tháng 1 đến tháng 8, đầu tư vào bất động sản đã tăng 4,6% so với cùng kỳ năm ngoái và đầu tư vào cơ sở hạ tầng đã phục hồi như năm ngoái. Trong tháng 8, lĩnh vực máy móc cơ khí và ô tô có mức tăng trưởng so với cùng kỳ năm ngoái lần lượt là 10,9% và 7,6%. Do đó, sản lượng của lĩnh vực máy móc cơ khí trong giai đoạn từ tháng 1 đến tháng 8 đã vượt qua năm 2019 (+ 1,2%), trong khi sản xuất ô tô vẫn thấp hơn 9% so với mức năm 2019. Với doanh số bán lẻ cũng bắt kịp trong tháng 8, nền kinh tế Trung Quốc đang nhanh chóng tiếp cận mức hoàn toàn phục hồi.

Nhu cầu thép của Trung Quốc dự kiến sẽ tăng 8% vào năm 2020, được hỗ trợ bởi sự kích thích mạnh mẽ của chính phủ vào cơ sở hạ tầng và thị trường bất động sản. Vào năm 2021, nhu cầu thép dự kiến sẽ không thay đổi do hai tác động sau. Thứ nhất, các dự án cơ sở hạ tầng và nhà ở được khởi xướng từ năm 2020 sẽ tiếp tục hỗ trợ nhu cầu thép vào năm 2021. Mặt khác, nếu nền kinh tế phục hồi hoàn toàn, chính phủ có thể sẽ đảo ngược chính sách kích thích để hạ nhiệt lĩnh vực xây dựng. Với dự abso nền kinh tế toàn cầu yếu vào năm 2021, sự phục hồi của khu vực sản xuất sẽ bị hạn chế.

- Các nền kinh tế phát triển

Hoạt động sản xuất ở các nền kinh tế phát triển, chỉ mới bắt đầu phục hồi sau suy thoái vào cuối năm 2019, đã bị đẩy lùi một lần nữa bởi đại dịch. Ngay cả với sự phục hồi mạnh mẽ sau khi các nền kinh tế mở cửa trở lại, cũng chỉ thu hẹp khoảng cách với mức độ trước đại dịch, sự suy giảm hai con số trong cả năm dường như vẫn là điều khó tránh khỏi.

Tại Mỹ, sự phục hồi sau giãn cách đã diễn ra mạnh mẽ, được thúc đẩy bởi các biện pháp hỗ trợ đáng kể của chính phủ. Suy thoái sản xuất diễn ra ngắn hơn và ít gay gắt hơn dự kiến. Tuy nhiên, Mỹ vẫn đang phải vật lộn để kiểm soát sự lây lan của virus và đà phục hồi có thể giảm dần trong những tháng tới. Triển vọng cho năm 2021 kém lạc quan hơn, với triển vọng thấp cho ngành xây dựng và sản xuất ô tô.

Ở châu Âu, tác động kinh tế tiêu cực của COVID-19 đã được làm dịu đi nhờ các chương trình an sinh xã hội và kích thích tài khóa mạnh mẽ. Sự phục hồi sau khóa cửa ở EU đang diễn ra mạnh mẽ hơn dự kiến, nhưng sự thu hẹp sâu của các lĩnh vực sử dụng thép chính, đặc biệt là ô tô, sẽ góp phần vào mức thu hẹp hai con số của năm 2020.

Tại Nhật Bản và Hàn Quốc, mặc dù đã ngăn chặn tương đối thành công virus với các biện pháp mạnh mẽ, nhu cầu thép sẽ giảm đáng kể vào năm 2020 với sự phục hồi hạn chế trong năm tới do xuất khẩu giảm.

Nhu cầu thép tổng thể ở các nền kinh tế phát triển dự kiến sẽ giảm -14,9% vào năm 2020 và tăng 7,9% vào năm 2021.

Đại dịch COVID-19 sẽ gây ra tác động ít nghiêm trọng hơn đến nhu cầu thép ở các nền kinh tế phát triển so với cuộc khủng hoảng tài chính toàn cầu, cần lưu ý rằng vào thời điểm đầu của đại dịch, nhu cầu thép vẫn chưa phục hồi hoàn toàn sau cuộc khủng hoảng 2008/9.

- Các nền kinh tế đang phát triển ngoại trừ Trung Quốc

Nhìn chung, các nền kinh tế mới nổi chưa được trang bị tốt hơn để chống chọi với cú sốc đại dịch, và tác động không đồng đều, tùy thuộc vào cơ cấu kinh tế và mức độ nghiêm trọng của các biện pháp ngăn chặn. Tác động bao gồm nhu cầu trong nước giảm nhanh chóng, xuất khẩu và giá hàng hóa sụp đổ, và du lịch rơi tự do mà không có sự phục hồi ngay lập tức. Nhu cầu thép sẽ giảm hai con số vào năm 2020 đối với các nền kinh tế mới nổi lớn.

Ấn Độ và Brazil chịu nhiều thiệt hại nhất do không kiểm soát được virus một cách hiệu quả. Ấn Độ, nơi thực hiện một trong những đợt khóa cửa nghiêm trọng nhất trên thế giới, dự kiến sẽ chứng kiến sự sụt giảm nhu cầu thép sâu nhất trong nhiều thập kỷ. Tuy nhiên, sự phục hồi tương đối nhanh sẽ diễn ra vào năm 2021, được hỗ trợ bởi tiêu dùng nông thôn và đầu tư của chính phủ vào cơ sở hạ tầng. Ở Châu Mỹ Latinh, tác động lớn trên toàn châu lục do các vấn đề cơ cấu và quản lý khủng hoảng kém. Sự gián đoạn dẫn đến cải cách và sự suy giảm ổn định xã hội của khu vực cho thấy sự phục hồi chậm vào năm 2021.

Tại ASEAN, trong khi một số quốc gia hoạt động tốt và ít cần phải khóa chặt hơn thì Malaysia và Philippines lại bị ảnh hưởng nặng nề. Nhu cầu thép của Việt Nam sẽ tăng trưởng tích cực do đã ngăn chặn thành công vi rút.

Khu vực MENA cũng bị ảnh hưởng nặng nề bởi cú sốc kép của đại dịch và giá dầu giảm.

Năm 2021, nhu cầu thép phục hồi ở các nền kinh tế đang phát triển dự kiến sẽ thấp hơn mức đầy đủ nhưng nhanh hơn so với các nền kinh tế phát triển, do đầu tư cơ sở hạ tầng. Nhu cầu thép ở các nền kinh tế mới nổi, ngoại trừ Trung Quốc, dự kiến sẽ giảm -12,3% vào năm 2020 và phục hồi 10,6% vào năm 2021.

Các lĩnh vực sử dụng thép

Nhìn chung, các ngành sử dụng thép ít chịu ảnh hưởng từ việc đóng cửa và đang phục hồi nhanh hơn các ngành khách sạn, hàng không và giải trí. Sự phục hồi mạnh mẽ của lĩnh vực sản xuất sẽ đối trọng với tác động lâu dài đến chuỗi cung ứng của các ngành sử dụng thép do các doanh nghiệp vừa và nhỏ phá sản.

- Xây dựng

Lĩnh vực xây dựng vẫn kiên cường trước cú sốc COVID-19 do nhiều chính phủ tập trung vào việc thực hiện các dự án công. Sau khi nới lỏng khóa cứng, điều này tiếp tục diễn ra ở các nền kinh tế tiên tiến, chủ yếu được thúc đẩy bởi đầu tư cơ sở hạ tầng, nhu cầu bị dồn nén, tỷ lệ thế chấp thấp và khả năng tiếp cận tín dụng dễ dàng hơn.

Lĩnh vực xây dựng ở nhiều nền kinh tế mới nổi sẽ chứng kiến sự suy giảm hai con số vào năm 2020, đặc biệt là Thổ Nhĩ Kỳ, Mexico và Brazil, khi họ bước vào cuộc suy thoái sâu và đối mặt với các vấn đề tài chính. Mặt khác, tại Trung Quốc, lĩnh vực xây dựng sẽ phục hồi mạnh mẽ nhờ các biện pháp kích thích kinh tế của chính phủ.

Sự phục hồi vào năm 2021 sẽ chậm. Về tương lai, cơ sở hạ tầng được kỳ vọng sẽ thúc đẩy tăng trưởng xây dựng trong những năm tới, đặc biệt là ở các nền kinh tế đang phát triển. Khó khăn về tài chính phát sinh từ bảng cân đối kế toán của chính phủ xấu đi có thể dẫn đến việc sửa đổi kế hoạch đầu tư. Triển vọng dầu giảm cũng sẽ khiến các khoản đầu tư vào lĩnh vực năng lượng được kiểm soát, đặc biệt là ở Mỹ và MENA. Các chương trình phục hồi xanh có thể thúc đẩy đầu tư cơ sở hạ tầng ở các nền kinh tế phát triển.

Trong dài hạn, những thay đổi về cơ cấu trong lĩnh vực xây dựng sẽ diễn ra, phản ánh sự thay đổi về mô hình nhu cầu đối với không gian văn phòng và nhà ở và những thay đổi lớn trong quy chế xây dựng và thiết kế đô thị.

- Sản xuất ô tô

Lĩnh vực ô tô phải hứng chịu hậu quả nặng nề từ đại dịch. Trong tháng 4, sản lượng ô tô đã giảm -70-90% ở nhiều quốc gia. Trong khi các vấn đề về phía cung được giải quyết tương đối nhanh chóng, sự phục hồi sau cách ly bị hạn chế do nhu cầu quay trở lại chậm. Sản xuất ô tô toàn cầu đã giảm -34% (so với cùng kỳ) trong quý 2 năm 2020. Tuy nhiên, tại Trung Quốc, nhu cầu nội địa mạnh mẽ đã giúp phục hồi nhanh hơn, nhưng nhìn chung từ tháng 1 đến tháng 8 năm 2020, sản lượng xe cơ giới của Trung Quốc vẫn thấp hơn 9% so với năm 2019. Ở phần còn lại của thế giới, tình hình còn tồi tệ hơn nhiều. Từ tháng 1 đến tháng 8, sản lượng ô tô ở Đức và Mỹ đã giảm hơn -30% (so với cùng kỳ năm ngoái). Trong cùng giai đoạn so sánh, sản lượng ô tô chở khách của Ấn Độ, vốn đã hoàn toàn tạm dừng trong thời gian ngừng hoạt động, thấp hơn năm ngoái 46,1%.

Đồng thời, ngành đang trải qua quá trình tái cơ cấu đáng kể với việc sắp xếp lại chuỗi cung ứng để tăng khả năng phục hồi, thay đổi mô hình di chuyển đô thị cùng với quá trình chuyển đổi đang diễn ra sang EV.

- Chế tạo máy móc

Lĩnh vực này bị ảnh hưởng nặng nề bởi sự gián đoạn của chuỗi cung ứng và sự sụt giảm đơn đặt hàng trong thời gian đóng cửa. Trung Quốc dẫn đầu sự thu hẹp của lĩnh vực máy móc trong quý 1 năm 2020, tiếp theo là EU, Mỹ và Nhật Bản trong quý 2. Kể từ tháng 5, sự sụt giảm của sản lượng máy móc đã giảm tốc, nhưng ngành công nghiệp này vẫn còn hợp đồng ở hầu hết các quốc gia. Lợi nhuận thấp và niềm tin đang gây ra sự chậm trễ hoặc hủy bỏ các dự án đầu tư và làm cho sự phục hồi của ngành ngoài mức phục hồi ban đầu trở nên chậm chạp. Đặc biệt ở Trung Quốc, mức sản lượng từ tháng 1 đến tháng 8 năm 2020 đã vượt quá mức của năm 2019.

Triển vọng phục hồi đầu tư thấp sẽ hạn chế sự phục hồi của lĩnh vực chế tạo máy móc trong trung hạn.

(Nguồn: www.worldsteel.org)

Bảng 1: Dự báo nhu cầu các sản phẩm thép thành phẩm

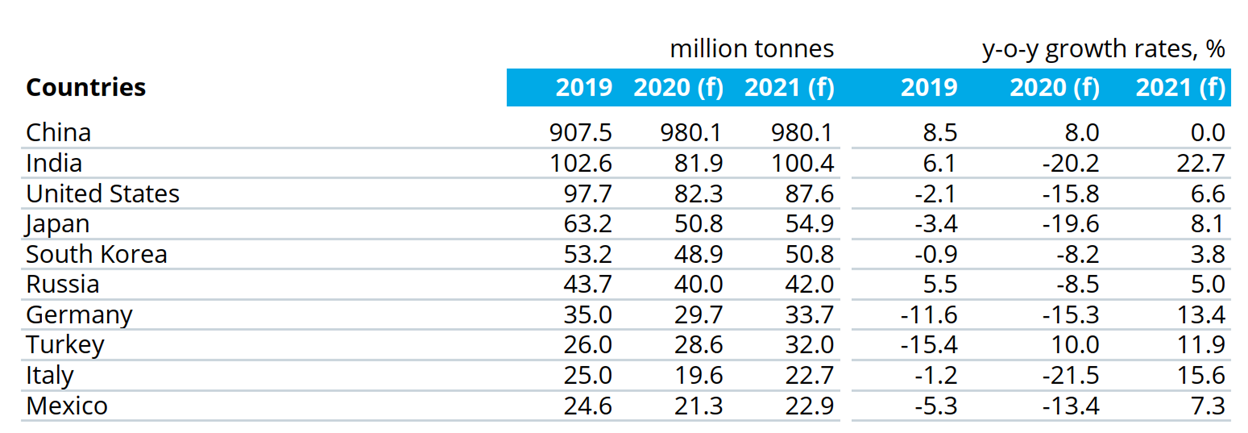

Bảng 2: 10 quốc gia sử dụng thép nhiều nhất 2019

(f : dự đoán)

BÁO CÁO CHỈ SỐ GIÁ THÉP TRUNG QUỐC VÀ VIỆT NAM 2016 - 2020

Nhìn chung, giá thép đã tăng trong vòng 5 năm qua.

Các bài viết liên quan

- THỐNG KÊ TÌNH HÌNH GIÁ THÉP TẠI TRUNG QUỐC, VIỆT NAM CÙNG 1 SỐ KHU VỰC TRÊN THẾ GIỚI

- [Báo cáo] Thị trường thép năm 2020: Tăng trưởng mạnh từ Trung Quốc là động lực phục hồi của thị trường thép thế giới

- Ngành thép bứt tốc vào cuối năm 2020 và Dự báo tình hình nửa đầu năm 2021

- Tình trạng thiếu vật liệu xây dựng tiếp tục diễn ra vào năm 2021

- Hiệp Hội Thép Thế Giới: Đánh giá thị trường thép 2020 và triển vọng 2021

- BÁO CÁO CHỈ SỐ GIÁ THÉP TRUNG QUỐC VÀ VIỆT NAM 2016 - 2020

- Thép xuất xứ Việt Nam không bán phá giá tại Hàn Quốc

- Tổng quan về tiêu thụ thép tại các quốc gia thành viên của CỦA SEAISI và Nhật Bản